Thị trường trái phiếu doanh nghiệp Việt Nam: Áp lực đáo hạn hạ nhiệt, mua lại trước hạn tăng mạnh và tín hiệu phục hồi bền hơn

Từ khóa: trái phiếu doanh nghiệp, thị trường vốn Việt Nam, đáo hạn trái phiếu, mua lại trước hạn, bất động sản, ngân hàng, lãi suất phát hành, nợ quá hạn, MBS

Mở đầu

Bức tranh thị trường trái phiếu doanh nghiệp Việt Nam trong nửa đầu năm 2026 đang cho thấy một sự cải thiện đáng chú ý về mặt chất lượng tín dụng và thanh khoản. Báo cáo mới nhất của MBS Securities công bố ngày 17/6 cho thấy thị trường không chỉ duy trì được nhịp phát hành, mà còn ghi nhận nhiều tín hiệu tích cực hơn ở cả phía cung và phía nghĩa vụ nợ: áp lực đáo hạn quý III giảm mạnh, tỷ lệ trái phiếu chậm trả vẫn ở mức thấp so với quy mô toàn thị trường, trong khi hoạt động mua lại trước hạn tiếp tục bùng nổ, đặc biệt từ nhóm ngân hàng.

Điểm đáng chú ý là sự cải thiện này diễn ra trong bối cảnh mặt bằng lãi suất phát hành vẫn ở mức cao, nhất là ở nhóm bất động sản. Điều đó phản ánh một thị trường đang bước vào giai đoạn tái cân bằng: doanh nghiệp có chất lượng tín dụng tốt hơn đang chủ động tái cơ cấu kỳ hạn nợ, còn nhóm rủi ro cao hơn vẫn phải trả giá bằng chi phí vốn lớn hơn. Nói cách khác, thị trường trái phiếu doanh nghiệp Việt Nam đang chuyển từ trạng thái phòng thủ sang trạng thái sàng lọc mạnh hơn.

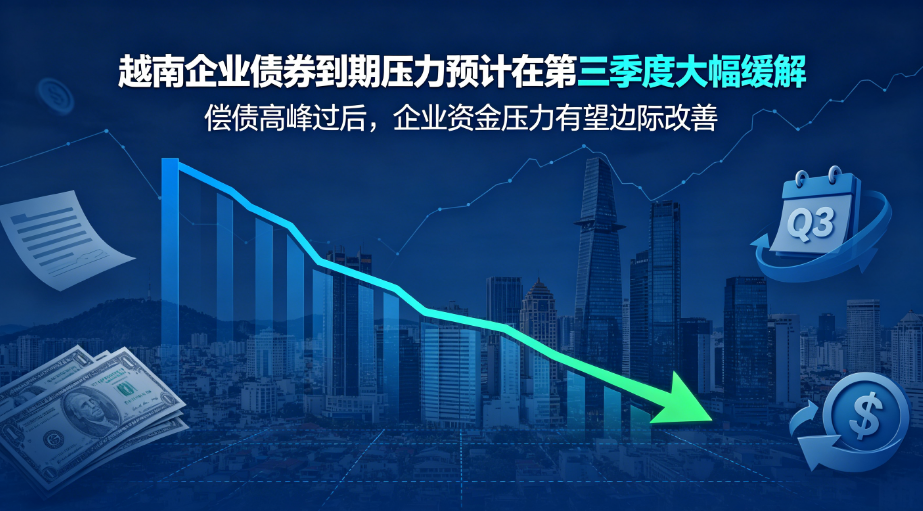

Áp lực đáo hạn quý III giảm rõ rệt

Theo MBS, trong quý III/2026 sẽ có khoảng 1,24 tỷ USD trái phiếu doanh nghiệp đến hạn, giảm 47% so với cùng kỳ năm trước. Đây là mức giảm rất đáng kể, cho thấy “cục đáo hạn” từng gây áp lực lớn lên dòng tiền doanh nghiệp đang dần được tháo gỡ.

Trong cơ cấu đáo hạn, bất động sản vẫn chiếm tỷ trọng lớn nhất, với khoảng 756 triệu USD, tương đương 61% tổng giá trị đáo hạn của quý. Điều này không gây bất ngờ, bởi bất động sản vẫn là ngành phát hành trái phiếu lớn nhất trong những năm gần đây, đồng thời cũng là ngành có vòng quay vốn dài và độ nhạy cao với lãi suất. Tuy nhiên, việc tổng quy mô đáo hạn giảm mạnh cho thấy nhiều doanh nghiệp đã chủ động cơ cấu lại lịch trả nợ, phát hành mới hoặc mua lại trước hạn để giảm áp lực thanh khoản ngắn hạn.

Ở góc độ hệ thống, sự giảm nhiệt của áp lực đáo hạn là tín hiệu tích cực vì nó giúp hạn chế nguy cơ lan truyền rủi ro từ một nhóm doanh nghiệp sang toàn thị trường. Khi các khoản đến hạn được phân bổ đều hơn theo thời gian, xác suất xảy ra “điểm nghẽn thanh khoản” sẽ thấp hơn, nhất là trong bối cảnh thị trường vốn Việt Nam vẫn phụ thuộc đáng kể vào khả năng xoay vòng nợ của doanh nghiệp.

Nợ chậm trả còn tồn tại nhưng tỷ lệ vẫn thấp

Trong tháng 5, thị trường ghi nhận hai trái phiếu không thanh toán đúng hạn gốc và lãi, với tổng giá trị gần 8,5 triệu USD. Tính đến cuối tháng 5, tổng giá trị nghĩa vụ chậm thanh toán ước khoảng 1,26 tỷ USD, tương đương 2,3% dư nợ trái phiếu doanh nghiệp đang lưu hành.

Tỷ lệ 2,3% không phải là con số nhỏ, nhưng trong bối cảnh thị trường đã trải qua giai đoạn tái định giá mạnh từ cuối 2022 đến 2024, mức này cho thấy chất lượng tài sản đang dần ổn định hơn. Dù vậy, cần lưu ý rằng con số tổng hợp không phản ánh đầy đủ mức độ phân hóa giữa các nhóm phát hành. Thực tế, rủi ro vẫn tập trung ở những doanh nghiệp có dòng tiền yếu, tài sản đảm bảo mỏng hoặc phụ thuộc nhiều vào chu kỳ phục hồi của bất động sản.

Điều quan trọng hơn là thị trường đang đi qua giai đoạn xử lý “di sản” của chu kỳ tăng trưởng nóng trước đó. Khi lãi suất phát hành mới vẫn cao, còn khả năng tái cấp vốn chưa thực sự đồng đều, các doanh nghiệp yếu sẽ tiếp tục chịu áp lực. Do đó, việc tỷ lệ chậm trả duy trì ở mức thấp hơn 3% có thể được xem như một dấu hiệu ổn định tương đối, nhưng chưa đủ để kết luận rủi ro đã được giải quyết triệt để.

Mua lại trước hạn bùng nổ: ngân hàng dẫn dắt xu hướng

Một trong những điểm sáng nổi bật nhất của thị trường là hoạt động mua lại trước hạn tiếp tục tăng mạnh. Riêng trong tháng 5, giá trị trái phiếu doanh nghiệp được mua lại trước hạn đạt khoảng 1,6 tỷ USD, tăng 82,5% so với cùng kỳ.

Đáng chú ý, ngành ngân hàng chiếm 93,7% tổng giá trị mua lại trước hạn trong tháng, tương đương 1,49 tỷ USD, cao gấp 3,5 lần cùng kỳ năm trước. Đây là một tín hiệu rất đáng phân tích. Về bản chất, ngân hàng là nhóm phát hành có khả năng tiếp cận vốn tốt hơn, thanh khoản dồi dào hơn và thường có động cơ tái cơ cấu bảng cân đối kế toán theo hướng tối ưu chi phí vốn. Khi lãi suất thị trường biến động hoặc khi nhu cầu vốn trung dài hạn thay đổi, mua lại trước hạn giúp họ giảm áp lực nợ, cải thiện hệ số an toàn vốn và tái phân bổ nguồn lực linh hoạt hơn.

Ngược lại, bất động sản chỉ mua lại khoảng 96 triệu USD trái phiếu trong tháng 5, giảm 77,4% so với cùng kỳ, chiếm 6,2% tổng giá trị mua lại. Điều này phản ánh sự khác biệt rất lớn về chất lượng dòng tiền giữa hai nhóm ngành. Nếu ngân hàng dùng mua lại trước hạn như một công cụ quản trị nợ chủ động, thì với nhiều doanh nghiệp bất động sản, ưu tiên hiện tại vẫn là bảo toàn thanh khoản và đảm bảo nghĩa vụ đến hạn.

Tính chung 5 tháng đầu năm 2026, tổng giá trị mua lại trước hạn đạt khoảng 3,26 tỷ USD, tăng 32,8% so với cùng kỳ. Riêng ngân hàng chiếm 80,6% toàn thị trường, với mức tăng lên tới 211%. Đây là chỉ dấu cho thấy thị trường trái phiếu doanh nghiệp đang bước vào chu kỳ tái cấu trúc theo hướng an toàn hơn: doanh nghiệp tốt chủ động rút bớt nợ, còn doanh nghiệp yếu phải trả chi phí vốn cao hơn hoặc bị thu hẹp kênh tiếp cận vốn.

Hoạt động phát hành: ngân hàng quay lại vị thế dẫn dắt

Trên thị trường sơ cấp, tháng 5 ghi nhận giá trị phát hành trái phiếu doanh nghiệp đạt 2,12 tỷ USD, gần như đi ngang so với tháng trước nhưng giảm 23,6% so với cùng kỳ năm 2025. Đây là mức phát hành không quá đột biến, song vẫn cho thấy thị trường duy trì được độ mở nhất định.

Trong cơ cấu phát hành tháng 5, ngân hàng đã lấy lại vị thế dẫn đầu, với tổng giá trị phát hành 1,3 tỷ USD, tăng 70% so với tháng 4, dù vẫn giảm 32,3% so với cùng kỳ năm ngoái. Các thương vụ đáng chú ý gồm:

- MBBank phát hành 360 triệu USD, kỳ hạn 36–120 tháng, lãi suất 8,2%–8,3%;

- Techcombank phát hành 320 triệu USD, kỳ hạn 24–36 tháng, lãi suất 8,4%;

- OCB phát hành 120 triệu USD, kỳ hạn 24–36 tháng, lãi suất 8,5%–8,6%.

Việc ngân hàng phát hành mạnh trở lại cho thấy nhu cầu tăng vốn trung dài hạn vẫn lớn, đồng thời nhóm này vẫn có khả năng huy động vốn với chi phí hợp lý hơn nhiều ngành khác. Mức lãi suất quanh 8,2%–8,6% cũng phản ánh mặt bằng chi phí vốn tương đối cao nhưng vẫn trong vùng chấp nhận được đối với các tổ chức tín dụng có xếp hạng nội tại tốt hơn.

Trong khi đó, bất động sản chỉ phát hành khoảng 616 triệu USD, giảm 49,4% so với tháng trước, dù vẫn tăng 23% so với cùng kỳ. Đáng chú ý, lãi suất bình quân gia quyền của ngành này lên tới 12,5%, tăng 3,2 điểm phần trăm so với tháng 4. Nguyên nhân không chỉ nằm ở môi trường lãi suất, mà còn do hiệu ứng nền từ một đợt phát hành quốc tế của Vingroup trong tháng 4 với lãi suất 5,5%, chiếm gần 30% tổng phát hành ngành, đã kéo mặt bằng bình quân xuống thấp bất thường. Khi hiệu ứng này biến mất, các đợt phát hành lớn trong tháng 5 với mức lãi suất quanh 12,5% đã đẩy bình quân ngành tăng trở lại.

Diễn biến này cho thấy thị trường đang định giá rủi ro rất khác nhau giữa các nhóm phát hành. Nói cách khác, chi phí vốn không còn được “san bằng” như trước, mà phản ánh ngày càng rõ sức khỏe tài chính từng doanh nghiệp.

Toàn cảnh 5 tháng đầu năm: thị trường tăng trưởng nhưng phân hóa mạnh

Tính đến cuối tháng 5, tổng giá trị phát hành trái phiếu doanh nghiệp đạt gần 5,9 tỷ USD, tăng 3% so với cùng kỳ. Lãi suất bình quân gia quyền ước khoảng 9%, cao hơn đáng kể so với mức 7,3% của năm 2025. Đây là bằng chứng cho thấy mặt bằng chi phí vốn trên thị trường trái phiếu vẫn còn cao, dù thanh khoản có dấu hiệu cải thiện.

Theo ngành, bất động sản tiếp tục là bên phát hành lớn nhất với 2,79 tỷ USD, tăng 159,4% và chiếm 47,4% tổng lượng phát hành. Lãi suất bình quân ngành này ở mức 9,5%, kỳ hạn trung bình khoảng 4 năm. Con số tăng trưởng rất mạnh phản ánh cả nhu cầu tái cấp vốn lẫn nhu cầu kéo dài kỳ hạn nợ để giảm áp lực thanh toán ngắn hạn.

Ngân hàng đứng thứ hai với 2,54 tỷ USD, chiếm 43,2% thị trường. Lãi suất bình quân của ngành là 8,3%, kỳ hạn trung bình 4,8 năm. Ba tổ chức phát hành lớn nhất từ đầu năm đến nay là Techcombank với 640 triệu USD, MBBank với 432 triệu USD và OCB với 236 triệu USD.

Có thể thấy, cấu trúc thị trường hiện nay đang nghiêng mạnh về hai trụ cột: ngân hàng và bất động sản. Điều này vừa phản ánh vai trò trung tâm của hai ngành trong hệ thống tài chính Việt Nam, vừa cho thấy mức độ phụ thuộc của thị trường trái phiếu vào nhu cầu vốn của họ. Tuy nhiên, sự khác biệt về lãi suất, kỳ hạn và xu hướng mua lại trước hạn cũng cho thấy thị trường đang phân hóa rất rõ: ngân hàng là nhóm dẫn dắt ổn định hóa, còn bất động sản vẫn là nhóm cần theo dõi sát về chất lượng tín dụng.

Kết luận

Tổng thể, thị trường trái phiếu doanh nghiệp Việt Nam trong nửa đầu năm 2026 đang phát đi những tín hiệu tích cực hơn trước. Áp lực đáo hạn trong quý III giảm mạnh, tỷ lệ chậm trả vẫn được kiểm soát, và đặc biệt là làn sóng mua lại trước hạn tăng mạnh đã giúp giảm đáng kể rủi ro thanh khoản ngắn hạn. Đây là nền tảng quan trọng để thị trường tiếp tục hồi phục theo hướng bền vững hơn.

Tuy nhiên, đà phục hồi này vẫn mang tính chọn lọc. Ngân hàng đang là động lực chính của cả phát hành mới lẫn mua lại trước hạn, trong khi bất động sản vẫn là khu vực chịu áp lực chi phí vốn cao nhất. Điều đó cho thấy thị trường trái phiếu Việt Nam đang bước vào giai đoạn “kỷ luật hóa” rõ rệt hơn: doanh nghiệp có nền tảng tài chính tốt sẽ dễ dàng tiếp cận vốn hơn, còn những đơn vị yếu sẽ phải trả giá bằng lãi suất cao hoặc thu hẹp khả năng phát hành.

Trong bối cảnh đó, triển vọng thị trường nửa cuối năm 2026 sẽ phụ thuộc lớn vào ba yếu tố: khả năng hấp thụ vốn của doanh nghiệp, diễn biến lãi suất trong nước và chất lượng phục hồi của thị trường bất động sản. Nếu các yếu tố này tiếp tục đi theo hướng tích cực, thị trường trái phiếu doanh nghiệp Việt Nam có cơ sở để bước sang một chu kỳ ổn định hơn, minh bạch hơn và ít rủi ro hệ thống hơn.